1. 사안의 개요

2. 대법원 판결요지 – 배임혐의 유죄

신주인수권부사채는 미리 확정된 가액으로 일정한 수의 신주 인수를 청구할 수 있는 신주인수권이 부여된 사채로서, 원칙적으로 신주인수권이 행사되어 신주가 발행되더라도 사채는 그대로 존속한다(대법원 2015. 12. 10. 선고 2015다202919 판결, 대법원 2020. 7. 23. 선고 2015도11931 판결 등 참조).

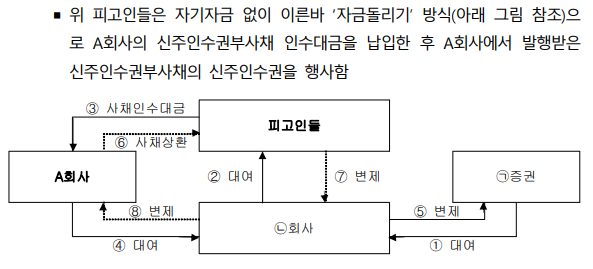

신주인수권부사채의 발행업무를 담당하는 사람과 신주인수권부사채 인수인이 사전 공모하여 제3자로부터 차용한 돈으로 인수대금을 납입하고 신주인수권부사채 발행절차를 마친 직후 곧바로 이를 인출하여 직ㆍ간접적으로 위 차용금 채무의 변제에 사용하는 등 실질적으로 신주인수권부사채 인수대금이 납입되지 않았음에도 신주인수권부사채를 발행한 경우, 특별한 사정이 없는 한 신주인수권부사채의 발행업무를 담당하는 사람은 회사에 대하여 신주인수권부사채 인수대금이 모두 납입되어 실질적으로 회사에 귀속되도록 조치할 업무상의 임무를 위반하였다고 보아야 한다.

인수대금이 대여금이나 투자금 등의 명목으로 인출되어 회사가 인수인이나 그와 이해관계가 있는 제3자 등에 대해 외형적으로 인수대금 상당의 금전채권을 취득하게 되었더라도, 그러한 거래가 정상적이고 합리적인 회사의 영업활동으로 인한 것이 아니라 궁극적으로는 인수인 등이 인수자금을 조달하는 과정에서 부담하게 된 차용금 채무를 변제하기 위한 것이라면 인수대금이 회사에 실질적으로 납입되었다고 볼 수 없다.

이 경우 신주인수권부사채 인수인은 인수대금을 납입하지 않고서도 신주인수권부사채를 취득하여 인수대금 상당의 이득을 얻게 되고, 회사는 사채상환의무를 부담하면서도 그에 상응하여 취득하여야 할 인수대금 상당의 돈을 취득하지 못하여 같은 금액 상당의 손해를 입게 된다. 신주인수권부사채 인수대금이 실질적으로는 납입되지 않았음에도 신주인수권부사채가 발행됨으로써 회사가 사채상환의무를 부담하게 된 이상, 설령 당시 인수인 등이 장차 사채상환기일에 사채상환금이 실질적으로 지급되지 않도록 할 계획을 갖고 있더라도 업무상배임죄에서의 고의나 불법영득의사가 부정될 수는 없고, 또 이후 실제로 그 계획이 실행되어 회사가 실질적으로 사채상환의무를 부담하지 않게 되었다고 하더라도 이러한 사정은 범죄 후의 정황에 불과하며, 업무상배임죄로 인한 손해액은 그대로 인수대금 상당액으로 보아야 한다.

결국 이러한 경우 신주인수권부사채의 발행업무를 담당하는 사람과 신주인수권부사채 인수인은 업무상배임죄의 죄책을 지고, 그 손해액은 인수대금 상당액이다.

첨부: 1. 대법원 판결보도자료, 2. 대법원 판결

[질문 또는 상담신청 입력하기]