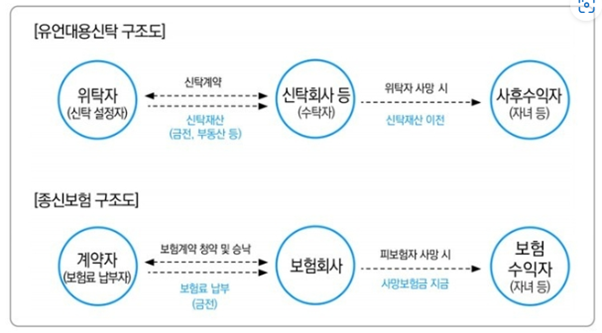

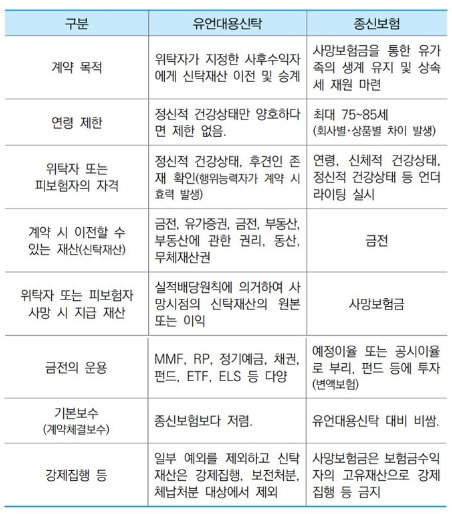

1. 개략적 구조 및 종신보험과 비교

2. 수탁자가 단독수익자인 경우 등기 여부

3. 특별한 유형 개요

(1) 수익자 연속 유언대용신탁 - 가령, 부모님께서 첫째 아들 및 그 손자에게만 재산을 물려주고 싶은 경우, 재혼 가정에서 본인 사후 배우자의 부양을 위하여 재산을 물려주고 싶지만 배우자 사후에는 본인의 자녀에게 재산을 물려주고 싶은 경우 등에는 피상속인이 그 상속의 순위를 정하여(본인 사후에는 1순위 수익자, 1순위 수익자 사후에는 2순위 수익자가 상속을 받음) 본인이 원하는 대로 상속설계를 할 수 있다. 유언대용신탁은 증여, 상속에 대한 세부 내용을 명시할 수 있을 뿐만 아니라, 2대, 3대에 걸친 ‘세대 연속 상속’도 가능하다

(2) 재산관리형 유언대용신탁 - 상속인으로 미성년자, 정신지체장애인, 도박중독자 등 상속인이 상속재산을 직접 관리할 수 없는 경우 이를 대신 관리할 수탁자를 지정하고 그 수탁자를 감독할 감독인을 지정하여 수탁자를 통하여 상속재산을 관리하고 그에 따른 수익을 상속인이 받도록 할 수 있다. A는 C에게 반드시 물려주고 싶은 주거용 부동산(신탁부동산)만큼은 C가 만 30세가 되는 해에 소유권을 이전해주는 내용으로 하는 유언대용신탁 계약을 은행(수탁자)과 체결하면서, A가 사망한 이후에 임대차 계약에 관련된 내용 등 신탁 계약이 잘 유지될 수 있도록 관리하는 신탁관리인을 A가 평소에 믿고 의지한 형제자매 D를 지정했다.

4. 유언대용신탁과 상속세 발생시점

유언대용신탁 관련 상속세 발생 상황: ① 유언대용신탁, 수익자연속신탁, 자익신탁 설정 + ② 신탁재산을 신탁회사에게 맡긴 위탁자가 사망하는 경우 – 유언대용신탁, 수익자연속신탁을 설정한 위탁자가 사망하여 신탁재산의 수익권을 취득한 수익자(사후 수익자)는 세법상 수유자로서 사망한 위탁자의 상속재산(신탁재산)에 대해 받았거나 받을 재산을 기준으로 상속세 납세의무가 생긴다.

[질문 또는 상담신청 입력하기]