(1) 상법상 RSU, 성과보상 주식부여 관련된 명시적 규정은 없습니다. 2024년 개정 벤처기업법에 조문이 신설되었는데, 그 적용대상은 벤처기업입니다. 따라서 벤처기업이 아닌 상장회사 등은 적용대상이 아니므로 벤처기업법 규정에 따르거나 그것을 유추 적용해야 할 문제는 아닙니다.

(2) RSU는 회사입장에서는 자기주식을 지급하는 것이므로 상법상 자기주식 관련 규정을 따르면 됩니다. 주기주식 취득 및 처분은 배당가능이익 내에서 할 수 있는데, 배당가능 이익은 회사가 주주들에 배당할 수 있는 한도로, 상법 제462조(이익의 배당)에서는 순자산액(자산총액-부채총액)에서 ▲자본금 ▲결산기까지 적립된 자본준비금과 이익준비금의 합계액 ▲결산기에 적립해야 할 이익준비금 ▲미실현이익을 차감해 배당가능이익을 구하도록 규정하고 있습니다.

(3) 개정 벤처기업법은 회사에 배당가능이익이 없는 경우에도 RSU, 성과조건부 주식 부여를 할 수 있다는 특칙을 도입한 것입니다. 즉, 배당가능이익이 없더라도 (순자산액-자본금)이 마이너스가 돼 자본 잠식이 발생하지 않는 한도까지는 자기주식을 취득할 수 있습니다.

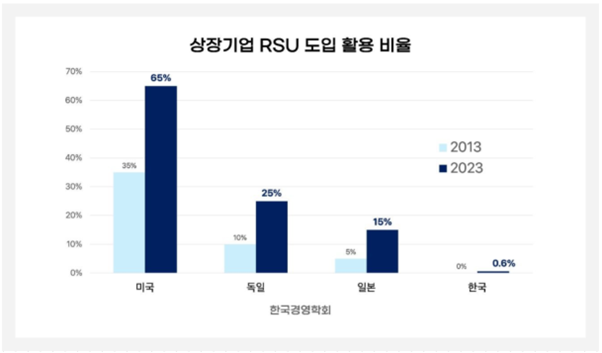

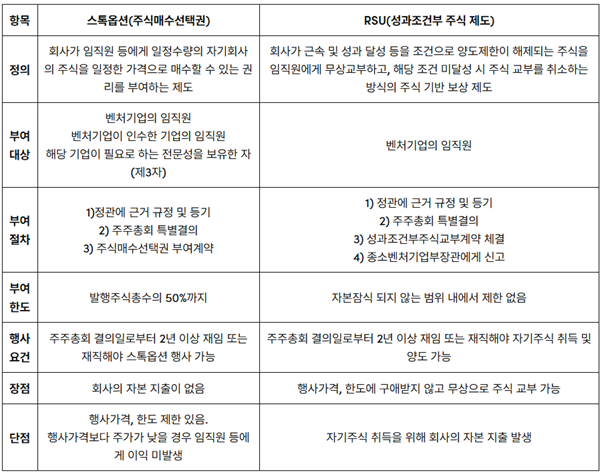

(4) 스톡옵션은 보상으로 회사의 주식매수 기회를 주는 것인데 주식대금을 지급해야 하지만, RSU는 무상으로 주식을 지급하는 것입니다. 유불리가 있지만 미국에서 스톡옵션보다 훨씬 일반적 보상제도로 활용된다고 합니다.

(5) 개정 벤처기업법에 도입된 RSU 제도의 개관

[질문 또는 상담신청 입력하기]